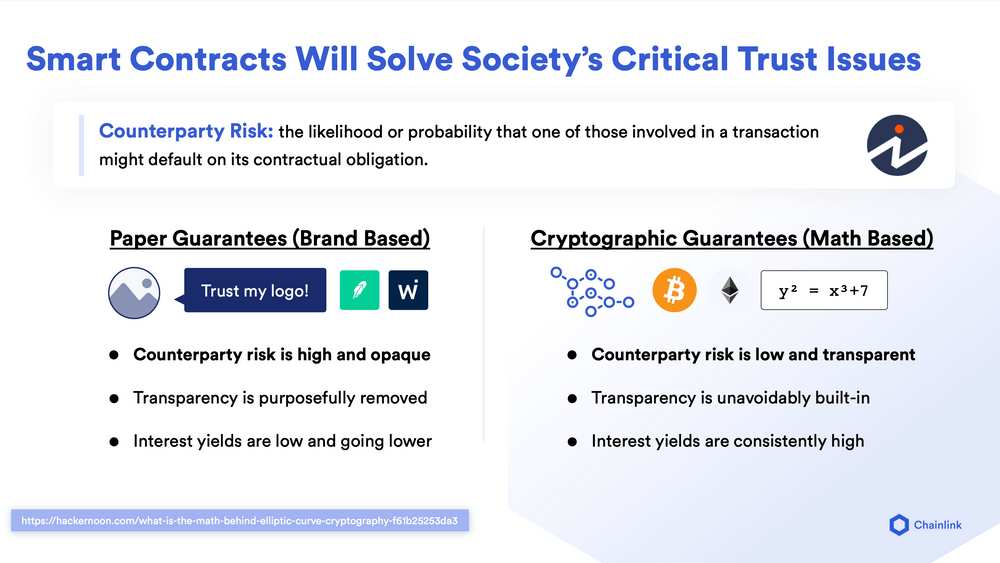

品牌背书协议与算法型协议的优劣势对比

如今,大多数人与传统机构之间的协议都是建立在品牌信誉度之上的,签署协议即意味着你必须信任机构会为了维护其品牌声誉而履行合约义务。基于品牌声誉的协议一直存在对手方风险,即交易中一方有可能无法履行合约义务。而现在出现了一种基于算法的新型合约,我们称之为“智能合约”。智能合约采用加密技术和无法篡改的代码逻辑,根据合约预先设置的参数自动交割。这种基于算法的协议本质上无须一方对另一方产生信任,也就是说,交易方不必盲目信任对手方会履行合约义务,因为合约将严格按照预设条款执行。

大型组织往往会基于品牌声誉签署协议,如果违约不会影响他们品牌的长期声誉,那么他们就有可能会为了谋取私利而这么做(参见《保险公司欺诈行为经济机制》一文)。大机构违约,普通老百姓往往束手无策,因为要跟这些大机构打官司不仅劳民伤财,而且非常低效。现在有了算法型协议,普通人可以在金融交易的每个环节实现公开透明和自动执行。这对新兴市场来说尤其意义重大,因为那些市场监管规范不够成熟,因此大机构更有可能违约。

Real Vision近期发布了一期播客,主题为“预言机以及区块链功能的扩展”,其中Chainlink的联合创始人Sergey Nazarov谈到了品牌背书合约以及算法型合约。本文节选了Sergey的访谈内容,重点聚焦区块链和Chainlink预言机将如何降低对手方风险并打造出公平、透明且高效的数字协议。

品牌背书合约存在哪些问题?

从用户的角度来看,智能合约用一句话概括就是“基于算法的合约协议”。要对比智能合约与普通合约的区别,可以先来探讨一下品牌背书合约是什么。这里要强调一下“防篡改性”这个概念以及它的作用。因为人们在解释什么是区块链的时候经常会提到一些术语,比如“防篡改性”、“可靠性”以及“抗审查”等,而这些概念有时候很难联想到实际的应用场景。

我们可以将目前的世界与算法型协议出现后将创造的新世界作对比。目前,人们签署的银行协议、资产协议或金融工具协议其实都是建立在品牌背书上的,他们没意识到这有什么问题,因为目前这个机制看起来还是正常的,或者至少在一些情景下是正常的。

其实品牌背书的协议就像是挂在西部荒野中一座楼房上的logo。比如西部荒野中一个淘金小镇上,最高的一座楼就是银行大楼,大楼里有富丽堂皇的立柱,看上去很可靠很坚固,甚至比教堂都豪华,所以大家都愿意把钱放在这家银行里。这就是银行给客户的品牌保证。过去几百年、或甚至几千年中,品牌背书的方式一直都没怎么变过。

“我有一个logo,这个logo代表了我的机构或实体。我的机构或实体历史悠久,现在在纸面上对你做出承诺:在我们的合约关系中,你将有权控制你在机构中的资产、金融产品或价值。你将有权买卖你的金融资产。你将永远可以操作你的储蓄账户。你可以掌控你储蓄账户里的所有钱。你可以随时交易你交易账户里的资产,也可以随时清算。以上所有承诺其实都是基于品牌logo的。一切的一切归根到底就是“我的机构已经开门营业了许多年,我之后还会继续营业下去。我向你保证你把钱放在我这让我来保管是不会出问题的。”这就是所谓的“品牌背书协议”。

算法型协议有哪些优势?

算法型协议在本质上打破了品牌的神话。没有什么百年老店,也没有纸面上的承诺,只有算法。”这类协议采用加密学和数学算法,约定并保障了你与某类资产、金融产品和合约之间的特殊关系。

具体来说是什么意思呢?我们可以拿比特币举个例子。用户拥有比特币,关键在于他们拥有一个叫“私钥”的东西。这个与比特币在全球市场中的价值没有任何关系。他们采用加密的方式来进行签名,并通过算法来证明他们拥有这项数字商品,而且他们是这项商品唯一的拥有者。

我再给你举个更清楚的例子。几年前希腊爆发了债务危机,当时每个人只能在每家银行的ATM取款机上取66欧元。无论你是企业还是个人,都只能最多取66欧元。一些国家也出现过类似的情况,当危机爆发时,国内的取款机和银行资产全部被冻结。

与此同时,在这些国家和地区,比特币钱包的注册量却增长了300%、400%或甚至600%。因为人们意识到他们并不真正拥有这些放在银行和机构里的资产。他们以为他们放在银行的资产肯定是属于自己的,以为这点是毋庸置疑的,是有一定确定性和保障的。但事实却并非如此。

这就像是买保险,人们往往不清楚保单涵盖的具体内容。事实是,他们需要信任保险公司背书的协议,保障他们的利益和价值。当一个国家爆发危机时,取款机全部被冻结,大家都非常意外,并转向了比特币。他们会这么做的原因是,只要有私钥,只要有基于算法的证明,你就可以转移资产,无论你手上有价值多少美元的比特币,你都可以正常持有或转移资产。

这就是品牌背书协议与算法型协议之间的差别。这种差别的意义远远超过人们的想象。现在大家还没意识到算法型协议的价值到底是什么,一部分原因是目前基于品牌声誉的模式还没有出什么大问题。这就是全球金融系统的基本运行方式。一切都很好,就没必要大刀阔斧去改善对手方风险的评估和管理机制。我有权限访问我的资产。我可以清算资产。我可以随意操控我的资产。

朝着算法型协议迈进

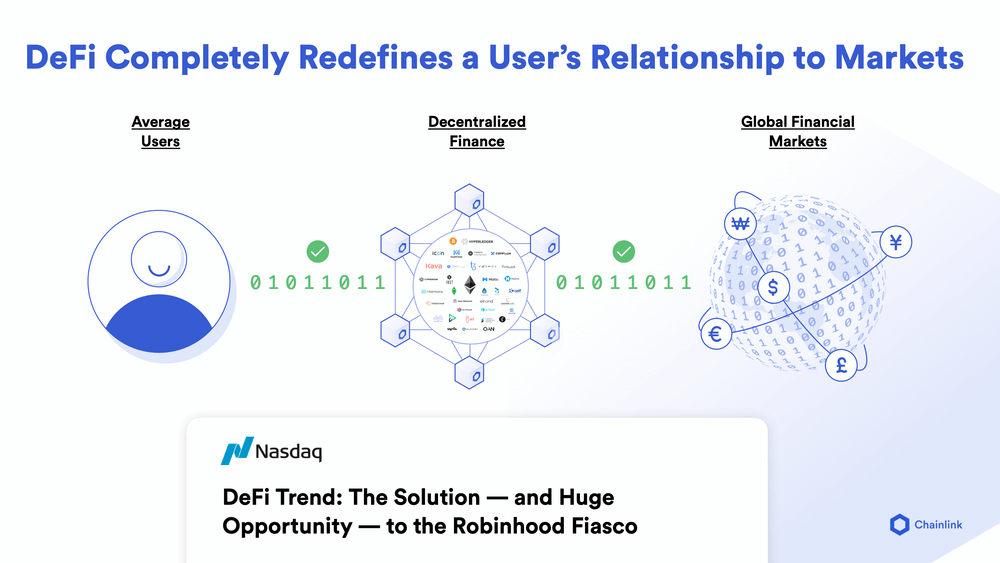

现在我们假设存在这样一种可能性,那就是全球金融系统未来会出现资产被冻结的情况。那么目前的资产或价值持有模式就会出现巨大的对手方风险。而即使是最简单的算法型协议也可以很好地化解这个危机。比如比特币就是最简单的算法型协议。比特币是第一个,也是应用规模最大的算法型协议,但是它绝不是唯一一个。除了比特币之外,还有许多其他类型并且基于其他通证的算法型协议。现在,还出现了一种新的协议类型,那就是去中心化金融应用(DeFi应用)。但所有算法型协议都具有相同之处,那就是将掌控权归还用户、实现透明性并降低对手方风险,这些都是传统金融市场做不到的。

因此我认为,随着金融系统的底层问题不断浮出水面,算法型协议的价值将受到越来越多人的认可。随着DeFi应用中智能合约的透明性逐渐被大家看到,其应用规模会不断扩大。所以从用户的角度来看,智能合约其实就是基于算法的合约协议。说得更技术一点,就是用一段代码表示一项资产,或资产所有权,或一个金融产品。总之,这段代码会在计算机系统中运行,并不受任何一方的控制,价值持有者也无法干预代码执行。任何人都无法阻止用户清算或控制自己的资产,这就是它独一无二的地方。

合约协议、金融产品和所有权都变成了一行行代码。现在有许多优秀的开发者将这些代码组合在一起,并创建出了一个生态,而Chainlink也在这生态中。当智能合约生态出现后,就会激活金融产品和金融资产的创新,这就跟当年互联网企业的创新热潮一样。

这些互联网企业将单独的代码组合在一起,并创造出全新的功能,这引爆了一轮互联网创新浪潮,并催生出了电商、Uber等各种创新应用。因此,一方面智能合约系统将让人们有能力应对对手方风险。另一方面,还会催生出全新的生态,在其中人们可以灵活组合各种智能合约模块,打造出创新的金融产品。就像当年互联网企业开发web应用一样,我们也要打造出与web应用同样快速且好用的金融产品。